Cyberprzestępstwa – jak się przed nimi bronić w prosty sposób i co zrobić gdy dojdzie już do oszustwa?

Strona główna » Cyberprzestępstwa – jak się przed nimi bronić w prosty sposób i co zrobić gdy dojdzie już do oszustwa?

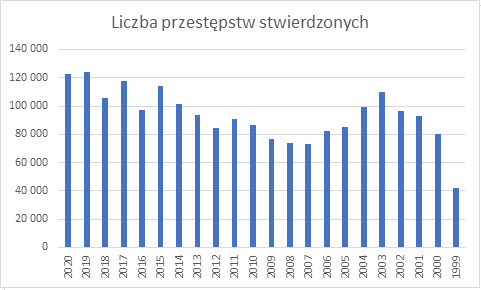

W czasach gdy zakupy i płatności przez Internet stały się codziennością, działalność przestępcza również przeniosła się w głównej mierze do Internetu ze względu na znacznie większe grono potencjalnych ofiar, jak i możliwie utrudnione sposoby namierzenia sprawców. Potwierdzają to raporty statystyczne policji, dostępne na oficjalnej stronie statystyka.policja.pl

Powyższe znacznie rosnące dane statystyki policyjnej dostępnej na oficjalnej stronie Policji, są jedynie z artykułu 267 kk, czyli tzw. oszustwa komputerowego, który w § 1 brzmi następująco:

„Kto bez uprawnienia uzyskuje dostęp do informacji dla niego nieprzeznaczonej, otwierając zamknięte pismo, podłączając się do sieci telekomunikacyjnej lub przełamując albo omijając elektroniczne, magnetyczne, informatyczne lub inne szczególne jej zabezpieczenie, podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2.”

Należy jednak pamiętać, że organy ścigania najczęściej prowadzą sprawy oszustw internetowych, pod kwalifikacją z kodeksu karnego a mianowicie z art. 286:

„§ 1. Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.”

których to dostępne statystyki znacznie przewyższają oszustwa komputerowe; należy jednak pamiętać, że zakwalifikowane są w tym artykule wszystkie rodzaje oszustw.

Jakie wyróżniamy oszustwa komputerowe?

– Phishing – najbardziej popularna metoda wyłudzenia danych osobowych. Oszust wysyła wiadomość e-mail lub SMS, w tym różnego rodzaju linki, podszywając się pod konkretne osoby lub firmy, jednocześnie chcąc uzyskać przydatne dane wrażliwe osoby lub firmy.

– Kradzież tożsamości w intrenecie (ang. identity theft). Kradzież tożsamości jest wtedy, gdy sprawca używa cudzych danych osobowych bez jej zgody, najczęściej po to, aby popełnić przestępstwo. Aby wykraść tożsamość wystarczy przesłać złośliwe oprogramowania między innymi keyloggery lub inne oprogramowania szpiegowskie. Jednakże, dużo łatwiejszą metodą jest wykorzystanie naiwności użytkownika np. przy fałszywej ofercie pracy. W obecnych czasach kradzież tożsamości może przysporzyć nam ogromne problemy, gdyż banki dają możliwość otwierania konta metodą „na selfie” i bardzo rzadko wykrywają już na wstępie próbę kradzieży tożsamości.

– Złośliwe oprogramowanie, który ma na celu szyfrowanie plików ofiary. Sprawca żąda „okupu”, oferując za to odszyfrowanie danych, które zostały przez niego zaszyfrowanie. Często są na to narażone wielkie przedsiębiorstwa, które posiadają wrażliwe dane. Użytkownik widzi wtedy jedynie instrukcje zapłaty za odszyfrowanie plików, a po zapłacie otrzymuje klucz odblokowujący dane.

Według statystyk najbardziej znane oszustwa internetowe to:

– Fałszywy sklep – jest to bardzo często sklep, który oferuje oryginalne rzeczy w bardzo atrakcyjnej cenie, czasami nawet o połowę tańsza, niż na oficjalnych stronach sklepu. W większości przypadków sklep taki nawet nie istnieje, a strona ma za zadanie wyłudzić od Ciebie dane oraz środki za zakupioną rzecz, której nie otrzymasz.

– Fałszywy klient – jest to klient, który kupuje od Ciebie przedmiot np. na Vinted, OLX lub Allegro, pomijając „bezpieczne płatności”, które obecnie te platformy oferują. Klient taki przesyła Ci podrobiony przelew bankowy, tylko po to abyś wysłał/wysłała mu dany przedmiot. Równie często klient taki przesyła Ci link za pośrednictwem platformy zakupowej, w który musisz kliknąć. Link ten prowadzi Cię do fałszywej strony banku, łudząco przypominającej Twój bank, w którym wpisując swoje dane do logowania wraz z hasłem, pozwalają na wykonanie przez oszustów przelewy z Twojego konta.

– Fałszywy sprzedawca – czyli sprzedawca, który oferuje sprzedaż rzeczy, której nawet nie posiada. Sprzedawca taki nalega na zakup oferowanego towaru poprzez przelanie mu środków na rachunek bankowy lub w formie przelewu BLIK, czyli takiego który pojawia się u niego ekspresowo.

– Różnego rodzaju quizy, ankiety oraz oferty pracy, które istnieją tylko po to, aby wykraść twoje dane wrażliwe takie jak imię, nazwisko, nazwisko panieńskie matki (które jest potrzebne w głównej mierze do autoryzacji w rozmowach z konsultantem bankowym), adres zamieszkania, adres do korespondencji, datę urodzenia oraz PESEL.

– Oszustwo na kod BLIK- czyli oszustwo internetowe, które jest dwuetapowe. Najpierw oszust włamuje się na konto w mediach społecznościowych np. na Facebooku lub Instagramie, a następnie mając już dostęp do Twojego konta, rozsyła wiadomość do wszystkich znajomych, z prośbą o podanie kodu BLIK i zatwierdzenie przelewu. Wiadomości są najczęściej z prośbą o mały przelew np. pożyczenie na zakupy 50 złotych, które przy zatwierdzeniu są zupełnie inną, dużo wyższą kwotą. – Oszustwo poprzez wykorzystanie oprogramowania „zdalnego pulpitu” (np. poprzez wykorzystanie aplikacji AnyDesk lub teamviewer) – nie jest to zazwyczaj przestępstwo samoistne, jednak jest połączone z innym oszustwem. Najczęściej sprawcy podają się za pracowników banku, którzy dzwonią z numeru banku podanego na oficjalnej stronie i informują ofiarę o „nieudanej transakcji” z jego konta. Ofiara najczęściej zaczyna działać w stresie a dodatkowo jest pośpieszana przez sprawcę, który zapewnia ją o chęci zdalnej pomocy. To właśnie wtedy namawia ofiarę do pobrania aplikacji do obsługi tzw. „zdalnego pulpitu”, która umożliwia mu dostęp do twojego telefonu lub komputera. Wówczas może pozyskać Twoje dane do logowania do banku, jak i do innych kont np. w mediach społecznościowych.

Jak zabezpieczyć się przed oszustwami internetowymi nieodpłatnie?

– unikaj wchodzenia w przesyłane linki od nieznanych nadawców w skrzynce pocztowej, na platformach, aplikacjach lub SMS, które najczęściej zawierają linki do rzekomych przesyłek kurierskich i ich tracking’u, wygranych nagród do odebrania, treści na Twój temat, ofert pracy, darmowych kryptowalut. Wiadomości takie najczęściej mogą zawierać przypadkowe kombinacje cyfr i liter oraz występuje w nich wiele błędów ortograficznych,

– logując się na swoje konto bankowe, zwracaj uwagę na to, że przy próbie logowania do swojego banku poprzez wpisywanie hasła w odpowiednie pola (np. o drugi znak naszego hasła), prawdziwa strona banku zawsze prosi o wpisanie hasła w te same pola. Jeżeli przy tej samej próbie logowania bank zmienia pola, w które wpisujemy dane hasło, powinno to wzbudzić naszą czujność. W takim przypadku fałszywe strony bankowe mają już nasz identyfikator i całe hasło,

– nie pobieraj żadnych aplikacji, w szczególności zdalnie udostępniających dostęp do swojego telefonu, bądź uważnie pobieraj aplikacje spoza oficjalnych platform dedykowanych, takich jak Google Play czy AppStore z Apple.

– odbierając połączenia telefoniczne z rzekomego banku, policji lub prokuratury, upewnij się i sam zadzwoń do tych instytucji, ponieważ żadna z tych instytucji nie poprosi Cię samowolnie o podanie wrażliwych danych takich jak login i hasło,

– sprawdzaj opinie sklepów internetowych, a na platformach sprzedażowych kupuj przez oferowane przez nie sposoby płatności, względnie wykup „ochronę kupującego”.

Co zrobić jeśli jednak straciłeś/aś czujność i zrobiłaś taki przelew?

Pierwszą rzecz, którą powinieneś zrobić po zorientowaniu się o tym, że środki zostały przelane na konto oszusta jest próba „wycofania” przelewu, za pośrednictwem bankowości internetowej lub aplikacji mobilnej. Problemem jest niestety to, że cofnięcie przelewu jest co do zasady możliwe chwile po jego wykonaniu. Wobec tego, najlepszym sposobem będzie skontaktowanie się ze swoim bankiem i poinformowanie o zaistniałej sytuacji. Można im przesłać dodatkowe informację wraz ze zrzutami ekranu strony, gdyż bank może zablokować środki na rachunku bankowym oszusta, jeżeli poweźmie informację, że rachunek taki może służyć do popełniania przestępstw. Przy odrzuceniu reklamacji bank również ma obowiązek udostępnienia Ci wszelkich danych odbiorcy przelewu, który powinien Ci zwrócić środki (np. przy omyłkowo wysłanym przelewie do określonego odbiorcy). W ten sposób można dochodzić swych roszczeń w postępowaniu cywilnym na podstawie art. 405 kodeksu cywilnego, dotyczącego bezpodstawnego wzbogacenia.

Jeżeli jednak pokrzywdzony nie dochował należytej ostrożności i dobrowolnie przekazał kod BLIK lub potwierdził przelew w swojej aplikacji albo w jakikolwiek sposób przekazał komuś dane umożliwiające się do logowania do swojego konta w bankowości elektronicznej, możemy mieć problem z skutecznym złożeniem reklamacji w banku. Wówczas pozostaje zgłoszenie sprawy w najbliższym komisariacie policji. Oczywiście można tego dokonać nie tylko wtedy gdy bank odmówi uwzględnienia reklamacji ”nieautoryzowanej płatności”. Do protokołu ustnego zawiadomienia o możliwości popełnienia cyberprzestępstwa możesz dołączyć załączniki takie jak potwierdzenie przelewu wraz ze wszystkimi danymi odbiorcy tego przelewu, korespondencję z drugą stroną, gdyż bardzo często organy ścigania prowadzą zbiorcze postępowania w sprawie oszustw danego sprzedawcy lub sklepu.

Reasumując, aby zminimalizować ryzyko bycia ofiarą cyberprzestępstwa, należy samodzielnie zadbać o swoje bezpieczeństwo w sieci. Nie udostępniać po otrzymanej wiadomości tekstowej od kodów BLIK, nie wchodzić w otrzymywane i podejrzane linki, analizować hiperłącza na odwiedzanych stronach internetowych, nigdy nie podawać nikomu logów do banku czy prywatnego klucza do portfeli walut wirtualnych.

Urlop wypoczynkowy to czas przeznaczony na odpoczynek i regenerację, podczas którego pracownik nie wykonuje obowiązków wynikających z umowy o pracę. Zasada ta dotyczy